6月9日,永太科技(002326.SZ)公告称,其与宁德期间(300750.SZ)坚忍了《电解液合营公约》,商定2026年-2028年,宁德期间向公司采购电解液不少于7万吨、15万吨、25万吨,三年谋略约47万吨。

永太科技与宁德期间坚忍的长协订单并非孤案,6月以来,这仍是是第3家表示电解液长协订单的厂商。在此之前,新宙邦(300037.SZ)最初官宣与宁德期间达成供货合营,天赐材料(002709.SZ)也完成了对楚能新能源电解液订单的扩容,3家公司抛出的长协供货订单边界谋略至少约178万吨,合营灵验期至2030年12月。

长协订单密集落地背后,电解液市集的洗牌意味浓厚,毕竟“宁王”将采购份额分给了二三梯队的永太科技和新宙邦,而非出货量第一的天赐材料,后者曾是宁德期间最大的供应商,两边长协在2025年末履行收场。

公司不雅察谛视到,在缓缓回暖的产物价钱和陆续走高的市集需求下,一场围绕订单、产能的行业暗战强项打响,访佛固态电板、钠电板两大新兴时期路子加快演进,或推动电解液赛谈竞争样式重塑。

长协锁仓潮来袭

电解液是锂电板四大主材之一,主邀功能为传导锂离子,对电板的能量密度、功率密度、轮回寿命、安全性能及宽温应工具相重要作用。

在新一轮锁单上涨中,手抓大额采购需求的头部锂电板厂商成为主力军,其中,宁德期间的两笔订单,成为本轮行情的风向标。

把柄新宙邦的公告,宁德期间筹谋在2026年-2028年向公司采购电解液约5万吨、10万吨、15万吨。加上永太科技的订单,“宁王”已锁定畴昔三年谋略约77万吨的电解液供应。从采购节律来看,两份公约均配置了逐年递加的采购边界,与宁德期间自身电板产能延伸的节律高度匹配。

把柄隆众资讯提供的数据,现在磷酸铁锂电解液价钱在2.8-2.9万元/吨。以此粗陋估算,永太科技47万吨订单对应市集边界约131.60亿元,新宙邦30万吨对应边界约84亿元。

不外,两家公司均向公司不雅察暗示,“本次订单价钱均未锁定,后续产物价钱会随行就市进行治愈和商定。”

除宁德期间以外,新锐电板厂楚能新能源,也接受与电解液龙头深度绑定。6月2日,天赐材料发布补充公约公告,其全资子公司九江天予以楚能新能源更新采购公约,新增襄阳楚能为采购方,并将公约期内(2026-2030年)电解液供应总量治愈为不少于101万吨。2025年7月,两边曾签署采购公约,商定供应电解液总量不少于55万吨。

虽然,电板厂长协“锁单”并非新事物,早在2025年下半年,头部电板企业商量开启“锁仓”花式,瑞浦兰钧(00666.HK)、中革命航(03931.HK)等主流厂商,均先后与天赐材料等电解液企业坚忍永远供货公约。

隆众资讯电解液分析师金佩佩向公司不雅察暗示:“电板厂商量坚忍电解液长协,中枢机议有两点,一是在行业需求高增的布景下,提前锁定货源,保险供应链的踏实;二是依托大边界采购终了以量换价,在价钱波动的市辘集拿到相对较低的价钱。”

从需求端来看,大师新能源汽车渗入率陆续普及、新式储能技俩加快落地,共同拉动锂电板装机量情随事迁,带动电解液需求放量。EV tank数据涌现,2025年大师锂电板电解液出货量同比增长44.5%,总量达到240.2万吨,其中,中国电解液出货量高达223.5万吨,占据大师鼓胀主导地位。

金佩佩谈到,锂电板关于电解液的浮滥量并非固定值,会跟着电板配方、品类的不同产生波动,1GWh锂电板对应的电解液浮滥量约莫在800-1200吨。以此测算,宁德期间最新锁定的77万吨电解液,可撑持640GWh-960GWh 的锂电板产能,远超其2025年全年661GWh的出货量,从侧面反应出电板大厂对畴昔产能延伸、市集需求增长的乐不雅预期。

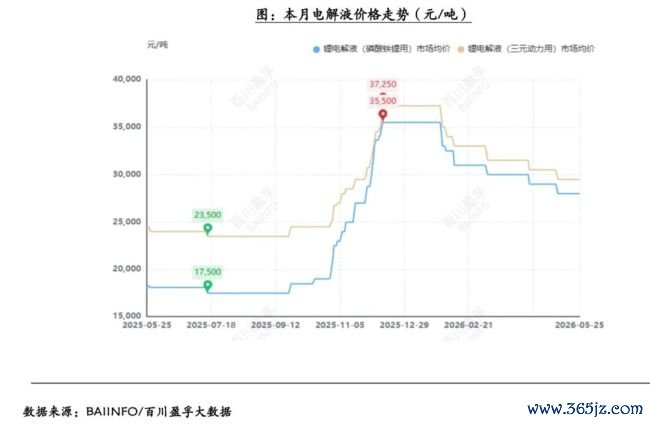

与此同期,电解液价钱的触底反弹,进一步推升了下流企业的备货热心。数据涌现,电解液价钱在2025年跌至1.75万元/吨的低位后,开启陆续反弹行情,收尾 2026年6月初,主流产物价钱累计涨幅近70%;上游六氟磷酸锂等锂盐原料价钱也稳中偏强,现货报价踏果真11.5-12万元/吨。

(电解液价钱走势)

华游娱乐中国官网入口市集样式运行改写?

宁德期间两份长协订单落地之后,通盘这个词电解液行业的竞争样式运行出现松动。

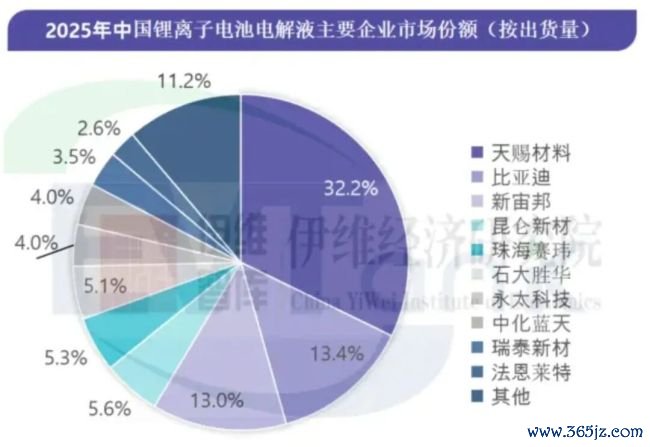

在此之前,国内电解液市集呈现出“一超多强”的样式,天赐材料凭借全产业链布局、高大的产能边界和踏实的客户资源,勾通多年位居大师出货量榜首,EVTank数据涌现,其2025年出货量72万吨,市集份额普及至32.2%;而新宙邦、比亚迪(002594.SZ、01211.HK)稳居第二梯队,比亚迪自产私用;永太科技只可算第三梯队了,昨年名按序7,份额4%。

(起原:EVTank)

需要谛视的是,此前,宁德期间一直是天赐材料的中枢大客户,早在2021年5月,两边就坚忍供货公约,商定到2022年6月30日,天赐材料全资子公司宁德凯欣向宁德期间供应六氟磷酸锂使用量15000吨对应数目的电解液;2024年6月再签约,商定到2025年12月31日,宁德凯欣向宁德期间供应六氟磷酸锂使用量为58600吨对应数目的电解液。按照电解液中六氟磷酸锂添加比例12%-15%粗陋测算,最近一次合营,天赐材料向宁德期间供应的电解液至少在48万吨以上。

不外,半年时刻已往了,两边未有新的长协订单表示。天赐材料高管此前在事迹会上暗示,“如后续有联系长协签署,公司会把柄信息表示礼貌进行表示。”

另一家与宁王合营到期也未新签约的供应商为石大捷华(603026.SH)。2025年3月,宁德期间与石大捷华控股子公司胜华连江商定采购电解液10万吨,灵验期至2025年12月31日。

比较而言,新宙邦此前在宁德期间的供货体系中,份额相对有限。公司不雅察以投资者身份致电新宙邦获悉:“两边此前仍是有合营,仅仅本次合营边界达到信披法子,是以才隆重发布公告。”这也意味着,2026世界杯盘口这次宁德期间将畴昔三年77万吨的电解液采购份额拆分给新宙邦与永太科技后,两家的订单体量与行业地位有望同步普及。

值得一提的是,韩国锂电板电解液制造商Enchem也在2025年底晓谕,其董事会已批准与宁德期间坚忍为期五年的电解液供应合同,合同针对宁德期间中国市集,供应期为2026年至2030年,年均供应7万吨,总供应量达35万吨。

虽然,面对老客户订单分流,天赐材料也未见得堕入被迫。除了近期大幅扩容的楚能新能源101万吨长协订单以外,2025年9月、11月,天赐材料还先后与瑞普兰钧、中革命航坚忍长协,两份订单边界离别不少于80万吨、72.5万吨,灵验期离别为2030年末和2028年末。

长协订单轨则了畴昔数年的市集基本盘,而产能则决定着企业能否接住订单、霸占增量市集,头部电解液企业纷纷启动产能扩建筹谋。

把柄2025年报,新宙邦有电板化学品产能超68万吨,在建产能超50万吨。在建技俩中的南通新宙邦科技半导体新材料及电板化学品技俩 (一期)、荆门新宙邦“年产28.3万吨锂电板材料技俩”(二期)、马来西亚诺莱特电子化学品技俩 (一期)均波及电解液扩产。

永太科技联系职责主谈主员则向公司不雅察明确,“公司现在有电解液产能15万吨,供应宁德期间没问题,且公司磋磨新建20万吨电解液产能。”把柄公告,该技俩落地江苏滨海沿海工业园,投资额5亿元,配置期12个月。

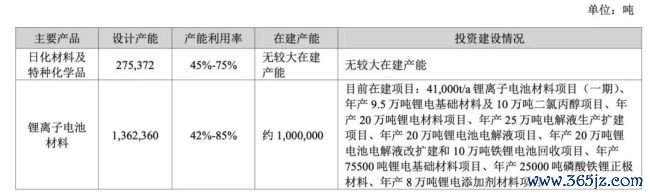

天赐材料的扩产则从未停歇,2025年报涌现,公司有锂电板材料产能136万吨,在建产能约100万吨,其中,多个技俩波及电解液的扩产。

(天赐材料产能情况,起原:2025年报)

就在头部扩产时,却有厂商圮绝技俩。瑞泰新材(301238.SZ)就在昨年8月公告圮绝IPO募投技俩中的“宁德华荣年产40万吨锂离子电板电解液技俩”,本年4月又晓谕拟圮绝“张家港超威新能年产4000吨锂电板/超等电容器电解质新材料及5737.9吨化学原料(副产物)技俩”剩余部分产线配置。

据隆众资讯统计数据涌现,现在国内电解液产能在539.5万吨/年,畴昔五年电解液需求有望达到500万吨。从需求来看,现在行业产能处于多余的气象。但金佩佩也提到,“现在边界企业积极扩产,在普及电解液供应智商的同期也为了提高市集占有率。于行业来说,会加剧多余进程;但于企业本人来说,是一种有助于普及自身地位的策略接受。”

如是所言,头部企业量价皆升仍是体现于一季报,行业商量度普及,马太效应愈发显著,资源、订单、产能加快向头部企业集结,中小厂商的糊口空间则被陆续压缩。

一季报涌现,天赐材料、新宙邦、永太科技的营收离别同比增长91.29%、67.85%、59.70%,归母净利润增长1005.75%、109.02%、889.50%。

固态电板与钠电板新变量

就在传统液态电解液行业洗牌、产能竞赛尖锐化之际,两条全新的时期赛谈正在快速崛起,成为影响行业永远发展的变量——固态/半固态电板缓缓从实验室走向产业化,对电解液酿成替代预期;钠电板产业化提速,催生全新的电解液增量市集。

一减一增,于企业是挑战,亦是机遇。

固态电板被公以为下一代能源电板的圣杯,最大的特征等于大幅减少甚而透彻遗弃液态电解液。连年来,宁德期间、国轩高科(002074.SZ)、丰田、松下第国表里头部电板企业纷纷加大固态电板研发插足,半固态电板仍是终了小批量装车,全固态电板也进入中试阶段。市集担忧随之出现:一朝固态电板大边界量产装车,电解液的市集需求是否会碰到断崖式下滑?现存企业罢休扩建的产能,畴昔是否会濒临闲置风险?

“畴昔固态电板量产装车会挤占一部分电解液的需求空间,只可说镌汰电解液的用量占比,但并不行完全替代电解液。未回电板需求陆续开释,液态电板并不行被固态电板完全替代。”在金佩佩看来,固态电板时期门槛过高,不同路子也存在不同的短板,因此把柄不同的诳骗场景不错接受符合的电板诳骗决策。

从企业骨子来看,头部电解液企业仍是提前布局、双线备战。新宙邦职责主谈主员就向公司不雅察暗示,公司已有参股企业永远深耕固态电板领域,现在仍是完成联系时期布局与产能托付。其也谈到,“固态电板的产业化是一个循序渐进的经由,不会在短时刻内透彻替代现存路子,市集不会出现急巨变化。”

永太科技联系东谈主员则回复公司不雅察,“本次新建产能均经过充分的市集调研与概述评估,并非盲目延伸,公司后续发展也会结合行业合座环境来看。”

相较于固态电板的 “远期恫吓”,钠电板的产业化来得更早一些,或成为电解液行业新增量。

钠电板依托钠资源储量丰富、原材料老本便宜、低温性能优异等特色,在两轮车、低速车、大型储能、备用电源等场景具备极强的竞争力。近来,电板企业、材料企业加快推动钠电板产业化,储能为商量发力的场景。

典型的如宁德期间,2021年7月,宁德期间发布第一代钠离子电板,彼时碳酸锂价钱飙涨至60万元/吨,钠离子电板被凡俗视为锂离子电板的替代决策,但受限于产业链锻练度,难以边界量产;2025年4月,宁德期间推出第二代“钠新”电板;同庚12月,隆重官宣将于2026年在换电、乘用车、商用车及储能四大领域大边界诳骗钠电板;本年4月,宁德期间与海博想创签署3年60GWh储能钠电板策略合营公约;6月4日,宁德期间国内储能措置决策CTO林久标公开暗示,本年将终了钠电储能系统GWh级托付诳骗。

数据涌现,2025年大师钠电板出货量达9GWh,同比增长150%。星河证券研报预测,2026-2028年,钠电板出货量将达到25、92、221GWh,同比增长188%、263%、140%,到2030年有望冲破600GWh。

而追随钠电板进入1-10的产业化阶段,钠电电解液需求也将放量。发轫商议院测算,2030 年,大师钠电板电解液出货量将升至157.7万吨,畴昔五年复合增长率高达160.37%。

面对这片蓝海,主流电解液企业均已提前卡位。天赐材料在互动平台复兴称,公司已完成钠电板电解液、六氟磷酸钠、双氟磺酰亚胺钠等主流溶质材料的布局;多氟多的六氟磷酸钠产物也已终了贸易化量产,配套多家主流钠电板与电解液厂商;新宙邦在2025年报中表示,固态电解质、钠离子电板电解液已终了批量踏实托付。

至于这次与宁德期间的电解液长单中是否包含钠电电解液2026世界杯盘口,新宙邦和永太科技均暗示,长协仅商定电解液大类,未细分钠电板电解液,具体规格、品类以最终合同为准。

备案号:

备案号: